8月11日360配资在线配资,瑞浦兰钧(00666)发布截至2025年6月30日的中期业绩公告。财报显示,公司多项核心指标实现显著改善,不仅延续了2024年以来的销售增长势头,更在盈利端实现强劲突破,为公司长期稳健发展注入强心针。

锂电池销量高速增长,盈利能力显著改善

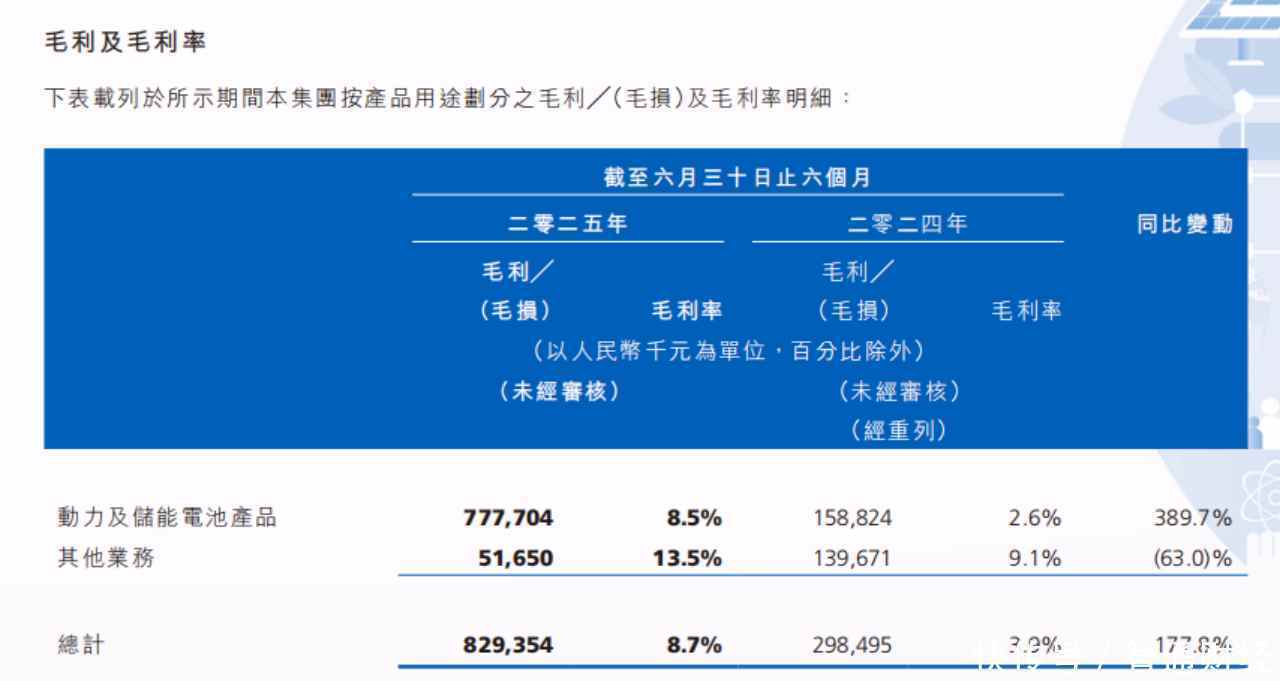

2025年上半年,瑞浦兰钧实现收入94.91亿元(人民币,下同),同比增长24.9%;毛利达8.29亿元,同比大增177.8%,盈利改善趋势显著。产品销售表现方面,上半年,公司锂电池产品总销量达32.4GWh,同比大增100.2%。其中,储能电池出货18.87GWh,同比大增119.3%;动力电池出货13.53GWh,同比增长78.5%。公司“动力+储能”双轮驱动战略成效持续显现,不断强化在锂电池细分领域的竞争力。

据上海有色网(SMM)统计,上半年,瑞浦兰钧在全球储能电芯出货量位列全球前五,用户储能电芯出货量位列全球第一;中国汽车动力电池产业创新联盟统计,公司在国内磷酸铁锂动力电池企业装车量中排名第七,插电式混合动力乘用车装机量排名第八,新能源商用车装机量排名第六。高工产业研究院数据显示,上半年,公司在国内重卡及换电重卡电池装机量排名第二。新能源重卡电池市占率7.5%,换电重卡电池市占率 9%,两项数据均居全国第二。

随着产品销量快速增长,瑞浦兰钧产能利用率不断提升,规模效应下毛利率从去年同期的3.9%升至8.7%。其中,动力及储能电池产品毛利同比大增389.7%,毛利率从2.6%提升至8.5%。同时,公司通过“降本增效”战略优化费用结构,行政开支同比下降20.1%,进一步增厚利润空间。

强劲的销售增长,有力地印证了瑞浦兰钧锂电池产品在市场上的认可度,同时也为其投资价值提供了坚实支撑,推动资本市场对公司发展前景形成积极预期。

智通财经APP注意到,受业绩利好影响,瑞浦兰钧股价近期一度上涨至14.1港元,较年内低点8.83港元最大涨幅达60%。与此同时,南向资金近期持续增持瑞浦兰钧股票,截至8月11日(交易所T+2结算),持股数量达1423.48万股,持股比例突破1.6%,显示投资者对公司成长逻辑的认可。

技术迭代强化核心竞争力

据智通财经APP观察,瑞浦兰钧上半年的业绩突破,源于行业红利与自身竞争力提升共振。

2025年上半年,全球新能源汽车与储能市场延续高景气。据Rho Motion数据全球新能源汽车销量910万辆,同比增长28%;中汽协数据显示,中国新能源汽车产销量均超690万辆,渗透率达44.3%,带动动力电池需求激增。据高工产研锂电研究所数据,上半年,国内动力电池出货量477GWh,同比增长49%。储能领域更显爆发性,据上海有色网(SMM)数据,上半年全球储能电芯出货量超250GWh,同比增长约100%;中国新型储能装机规模达94.91GW/222GWh,同比新增容量和能量分别增长约35%和33%,为电池企业提供了广阔空间。

在此背景下,瑞浦兰钧持续技术迭代强化产品竞争力。上半年,公司研发投入3.56亿元,聚焦高能量密度、长寿命、高安全产品。截至6月末,公司累计获授专利2977项,其中涉及固态、半固态电池授权专利共9项。

在动力电池领域,公司推出的问顶54Ah电芯成为混动车市场标杆。上半年,公司继续推动4C-6C超充电芯的开发,配合客户完成超充电芯的夏标;进一步提升磷酸铁锂动力电池的能量密度到195-200Wh/kg。储能领域,问顶392Ah电芯及配套PowtrixTM 6.26MWh系统通过极端安全测试,循环寿命超10000次,支撑储能出货量快速增长。

目前,瑞浦兰钧计划推进500-600Ah高容量储能电芯研发,提升系统集成效率和降低成本;加速半固态、固态电池技术在低空飞行器等领域的应用,目前已与御风未来达成eVTOL能源解决方案合作;布局磷酸锰铁锂电池,凭借高电压、低成本优势,进一步提升能量密度与低温性能。

加码全球化,开辟成长新空间

凭借过硬的产品质量、领先的技术优势以及高效的市场策略,瑞浦兰钧不断扩大其在全球市场的 “朋友圈”,与国内外众多优质企业建立起深度合作关系。在稳固国内市场份额的同时,积极拓展海外版图,全球化的布局正逐步打开公司成长的天花板。

智通财经APP了解到,上半年,瑞浦兰钧深化与国内头部车企及欧洲知名车企的合作,新增十余款插混及增程序主流车型定点;储能业务与头部集成商协同,并进军海外市场,先后与客户订超20GWh采购协议。商用车领域新增50款车型公告并中标多个项目,新能源重卡电池国内市占率7.5%,换电重卡电池市占率18%,同比增长809%,成为细分市场黑马。

在全球产能布局层面,瑞浦兰钧印尼电池制造基地一期(8GWh)正在推进,聚焦动力与储能电池生产,依托当地镍矿资源降低原材料成本。公司还计划在东南亚、欧洲、南美布局新工厂,分散地缘风险,贴近海外市场需求。

此外,公司还着力加强产业链协同深化。作为青山集团新能源板块核心资产,瑞浦兰钧将持续受益于上游原材料供应链支持,2024-2026年向青山集团供应电动重卡动力电池,同时探索光伏、绿电交通综合解决方案,形成“资源-制造-应用”闭环。

综上所述360配资在线配资,2025年上半年,瑞浦兰钧以“量利”齐升的业绩表现,验证了“动力+储能”双轮驱动战略的有效性。在行业高景气背景下,公司凭借技术迭代、规模效应与全球化布局,已从规模扩张逐步转向盈利兑现。随着后续产能释放、高端产品落地及海外市场突破,其长期竞争力有望进一步提升,在锂电池行业的价值重估进程正稳步推进。

财盛证券提示:文章来自网络,不代表本站观点。

相关文章

推荐资讯